"A közhitelesség minél teljesebb érvényesülése érdekében és az elmúlt két év tapasztalata alapján kijelenthető, hogy indokolt visszatérni a valódi, közhiteles nyilvántartáshoz. (...) A polgári törvénykönyv nem egy tudományos cikk, hanem egy, az életünket szabályozó jogszabály." - MOKK

Tisztelt Magyar Országos Közjegyzői Kamara!

A fentebb említett idézet az Önök Vékás professzor úrhoz intézett nyílt válaszleveléből származik. Abban egyetértünk, hogy a közhiteles nyilvántartáshoz való visszatérés üdvözlendő, azonban Önök megállnak ennél a pontnál, hiszen anyagi érdekük csak a hitelesítés menetéhez fűződik. Pedig ennél tovább kell látni és gondolni a dolgokat! Fel kell ismerni, hogy egy közhiteles nyilvántartás - főleg ha abból közvetlenül végrehajtás indítható - nem csak hogy értéktelen, hanem egyenesen életveszélyes eszköz a társadalommal szemben, ha nem léteznek azok a fékek és ellensúlyok, amelyek kikezdhetetlenné és hitelessé teszik azokat. Nem beszélve arról, hogy nem elegendő papíron léteznie ezeknek, hanem mind a törvény és a közösség szempontjából garantáltnak - és főleg teljes körűen megismerhetőnek - kell lennie, hogy érvénytelen adat, vállalás, szerződés és egyéb ne kerülhessen egy ilyen nyilvántartásba.

Hadd ragadjam meg a lehetőséget, hogy bemutathassam, milyen az, ha valós ellenőrzés nélkül történik mindez:

Történetünk 2004. április 19-én kezdődik, amikor az EuroDirekt Országos Takarékszövetkezet bankká alakulását - hogy így a mozgástere növekedhessen - a PSZÁF jóváhagyta. A váltás a névben is megjelenik, innentől beszélhetünk ELLA (Első Lakáshitel Kereskedelmi ZRt-ről). Az ELLA a működését a 01-10-045097 cégjegyzékszám alatt kezdi meg. (Ezt a számot jegyezzük meg, később fontos lesz!)

Az ELLA bankká alakulása szinte egybe esik a deviza alapú hitelek elterjedésével, így az ilyen hitelkihelyezésekben tevékenyen részt is vesz. Érdekes párhuzam, hogy volt olyan, aki hétfőn kérte a hitelt, szerdán az FHB Jelzálogbank NyRt. képviselője ment felbecsülni az ingatlan értékét, majd annak pozitív elbírálását követően kaphatta meg az adós az általa kért forint összeget. Mivel a legtöbb ELLA-s szerződésben önálló zálogjog van, amit az ELLA az FHB számára értékesíthet, kézenfekvő a kérdés, hogy ebben a felállásban az ELLA vajon csak stróman volt az FHB és az adós között? Ráadásul önálló zálogjogról beszélünk, ami a körülmények megfelelő együttállása esetén akár azt is jelentheti, hogy az adósnak kétszer kell kifizetnie a tartozását. De ez most csak mellékesen említjük meg, majd később, egy önálló posztban visszatérünk arra, hogy miért is jó, ha az OTP kiveti a hálóját az AXA-ra, főleg ha annak is megvan a lehetősége, hogy az FHB is belegabalyodjon abba.

2007 márciusában a világ ötödik legnagyobb pénzügyi szolgáltatója, az AXA bevásárolta magát az ELLA-ba.

2008 júliusától az AXA belga anyabank úgy döntött, hogy megszerzi az ELLA 100%-át és ennek megfelelően át is keresztelte az ELLA Bankot AXA Bank Zrt-re. A cégjegyzékszám továbbra is az ELLA régi cégjegyzékszáma: 010-10-045097.

S most figyeljenek, mert a történet itt kezd érdekes fordulatokat tenni! Még mielőtt a konkrét dolgokra térnénk, egy gyors kitérő a banki világba: banki szolgáltatásokat vagy határon átnyúlóan vagy fióktelepen keresztül lehet létesíteni. (2006/48/EK (14)) A történetünkben fióktelep lesz a szereplő, így nézzük meg, hogy mi kell ahhoz, ha egy már létező bank (AXA Europe S.A - ez a belga anyabank) létesíteni szeretne egy fióktelepet Magyarországon. Ezt a 2006. június 14-i 2006/48/EK irányelv határozza meg. Tömören, a következő folyamat játszódik le ilyenkor:

- - az anyabank (AXA Europe SA) szól a (belga) felügyeletnek, hogy szeretne fióktelepet létesíteni Magyarországon

- - a belga felügyelet megnézi, hogy minden rendben van-e (tőke, papírok), s ha igen, akkor három hónapon _belül_ közlik a fogadó állam felügyeleti szervével: jelen esetben a magyarországi PSZÁF-fal. (Ha megtagadja az együttműködést vagy nem válaszol három hónapon belül, akkor bírósághoz kell fordulni)

- A fogadó állam felügyelete (PSZÁF) az értesítést követő 2 hónapon belül előkészíti a fióktelep fogadását ÉS megnevezi azokat a feltételeket, amelyeket a közjó érdekében be kell tartani. (Ha nem válaszol 2 hónapon belül, akkor a fióktelep megkezdheti a működését)

- A fióktelep megkezdheti a működését.

Most, hogy tudjuk, hogyan és milyen határidőkkel lehet törvényesen fióktelepet alapítani, nézzük,hogyan sikerült ezt a belga AXA-nak abszolválnia:

- Az AXA anyabank megküldi a fióktelep létesítési kérelmét a belga felügyeletnek.

- A belga felügyelet három hónap ÉS HÁROM nappal későbbi keltezésű levelében küldi azt tovább. Itt emlékezzünk meg arról, hogy hány közjegyzői okirat emelkedett jogerőre, közjegyző, bíró, banki alkalmazott tárta szét a karját, mert az egyszerű ember egy nappal, vagy akár egy órával lekéste a nyitva álló fellebbezési határidőt. Mivel a belga felügyelet kicsúszott a határidőből, ezért a belga anyabanknak a törvény betűje szerint bírósághoz kellett volna fordulnia. A határidők nem véletlenül szerepelnek a törvényekben. A rendelkezésre álló határidők elmulasztása a kulcskérdés, nem az, hogy azt egy nappal, három nappal vagy egy évvel késtük le. Itt a válaszadás egyértelműen elmulasztásra került. Csak bírósági út maradt nyitva, azt a törvény nem teszi lehetővé, hogy három nappal később majd bepótoljuk.

- A PSZÁF az előbbi levelet megkapta. Valószínűleg meghatódott, hogy a világ ötödik legnagyobb pénzügyi vállalata jön ide a felügyelete alá. Gyorsan megírták, hogy nagyon boldogok, jöhetnek és remélik prosperálnak. Egyetlen apró kis mozzanatot felejtettek el közölni a leendő fiókteleppel: hogy azért léteznek itt törvények is ám!

Ilyen törvény például a 2006. évi V. törvény 21/B. §, amely kimondja, hogy a cég a gazdasági engedély folytatásához szükséges hatósági engedélyt - legkésőbb a tevékenység megkezdésével egyidejűleg - választása szerint a Cégközlönyben, vagy a cég honlapján köteles közzétenni.

(Cégnyilvánosságról szóló tv. 21/A és 21/B §-a indokolása: A 6. §-hoz „Amennyiben a cég a honlapon történő közzétételt választja, úgy a cégjegyzékben fel kell tüntetni a honlap elérhetőségét lehetővé tevő adatokat, valamint az arra vonatkozó tájékoztatást, hogy a társaság a közzétételnek ezt a módját részesíti előnyben . Abban az esetben, ha a társaság ismert hitelezői elektronikus postacímüket a cég rendelkezésére bocsátják, úgy a hirdetmény honlapon történő megjelenítése mellett ezen ismert hitelezők –a cég által való - közvetlen elektronikus úton történő értesítése kötelező. A cég köteles honlapját folyamatosan működtetni, továbbá a közleményt úgy szerepeltetni honlapján, hogy a közzététel időpontja megállapítható legyen . A cég honlapján történő közzététel részletes szabályait külön rendelet állapítja meg . A Gt. 6 . §-ának (2) bekezdése szerint „Ha valamely gazdasági tevékenység gyakorlását jogszabály - ide nem értve az önkormányzati rendeletet - hatósági engedélyhez (a tevékenységi kör gyakorlásához szükséges engedélyhez) - köti, a gazdasági társaság e tevékenységét csak az engedély birtokában kezdheti meg, illetve végezheti." A Gt. idézett rendelkezése alapján egyértelmű, hogy a tevékenységi engedélyhez kötött vállalkozás megkezdéséhez az engedélyre magára van szükség, nem pedig arra, hogy a hatósági engedélyre vonatkozó adatok a cégjegyzékbe bejegyzésre kerüljenek.”

Másik fontos, ide vonatkozó törvény az 1996. évi CXII. törvény (továbbiakban régi Hpt.) 209. § (1) bekezdése szerint:

„A hitel- és a kölcsönszerződés általános szerződési feltételeit magában foglaló üzletszabályzatnak tartalmaznia kell legalább

a) a pénzügyi intézmény teljes nevét, a tevékenységi engedély számát és dátumát,..”

Ez a törvény ugyanígy fellelhető a hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény (továbbiakban újHpt)

277. § -ban, mely szerint: " a betétügylet feltételeit magában foglaló üzletszabályzatnak tartalmaznia kell különösen a hitelintézet teljes nevét, a tevékenységi engedély számát és dátumát,…

278. § (1) A hitel- és a kölcsönszerződés általános szerződési feltételeit magában foglaló üzletszabályzatnak tartalmaznia kell legalább a pénzügyi intézmény teljes nevét, a tevékenységi engedély számát és dátumát, ….

Azaz mind a betéti, mind a hitelezési üzletszabályzatokon kivétel nélkül törvényi alaki feltétel a „tevékenységi engedély száma és dátuma”.

Nos, ezekről a törvényekről nem esett szó a PSZÁF válaszlevelében. Ezekre később még visszatérünk. - Ott tartunk, hogy a belga anyabank korábban megvette az ELLA-t, amit időközben teljesen kivásárolt és átnevezett. De a fióktelephez egy második céget létesített, melynek neve AXA Europe SA Magyarországi Fióktelepe. Ennek a cégnek az alapító okiratának létrehozása 2008. szeptember 25-ére, a cégbejegyzése pedig 2008. október 20-ra esik. Ez a cég a 01-17-000554-es lajstromszámon kerül a cégnyilvántartásba.

Fontos megemlíteni, hogy az AXA Bank Zrt (korábbi ELLA) ekkor még létezik és a két cég cégjegyzékszáma teljesen különböző!

A belga anyabank úgy látja, hogy felesleges két céget Magyarországon futtatni, így az a döntés születik, hogy AXA Bank Zrt-t (korábban ELLA) a hasában lévő rengeteg önálló zálogjoggal (amit még nem refinanszíroztattak az FHB-val) a belga anyabankba olvasztja. Ehhez a művelethez az engedélyt megkéri és meg is kapja a PSZÁF-től. Ennek az engedélynek a száma: E-I-1102/2008. Itt jegyezzük meg, hogy ez csak az AXA Bank Zrt (korábban ELLA) anyabankba, megszűnéssel történő beolvadására ad engedélyt.

2008. december 31-én a 01-10-045097 cégjegyzékszámú AXA Bank Zrt. (korábban ELLA) megszűnik.

2009. január 1-én, 1 másodperccel később, az AXA Europe SA Magyarországi Fióktelepe megkezdi a működését. A kérdés, az, hogy ezt érvényes, messzemenően törvényes kereteknek eleget tevő üzletszabályzatnak megfelelően teszi-e?

Mielőtt rátérnénk erre, fontos megemlítenünk, hogy a hitelintézetek tevékenységének megkezdéséről és folytatásáról szóló 2006/48/EK európaiés tanácsi irányelv 14. cikke előírja a bizottság számára,hogy állítsa össze és tegye közzé a tagállamokban engedéllyel üzleti tevékenységet folytató hitelintézetek jegyzékét. Az Európai Unió 2010/C 293/01-es dokumentumában ( http://eur-lex.europa.eu/legal-content/HU/TXT/?qid=1447400447938&uri=CELEX:52010XC1028(01) )

rögzítette a 2010. január 1-i állapotokat, amikor is az AXA Europe S.A. Magyarországi Fióktelepe már 1 éve működött Magyarország területén. Az idézett dokumentumban a következő releváns bejegyzések kerültek feltüntetésre :

| Név | Székhely | Jogi forma |

| AXA Bank Europe | Brussel/Bruxelles | Société anonyme |

| AXA Bank Europe | organizační složka, pobočka | Praha (1) |

| AXA Bank AG | Köln | Aktiengesellschaft (AG) |

| Axa banque | Paris | société anonyme |

| Axa banque financement | Paris | société anonyme |

| AXA Bank Europe S.A | Antwerpen | |

| AXA Bank Europe, Branch office of foreign bank | Bratislava | (18) |

(1) - Külön jogi személyiséggel nem rendelkező fiók, a székhelyet ld. az „észrevételek” oszlopban.

(18) - Más uniós tagállamokban lévő bankfiókok.

A fenti listán kiemeltük a prágai és a pozsonyi AXA Fióktelepet, ugyanis ezen két bejegyzés egyértelműen mutatja, hogy minden engedéllyel rendelkező fióktelep vagy más uniós tagállamban szerelpő bankfióknak is kötelező szerepelnie az összeírásban. Az Európai Unió Hivatalos Lapja szerint az AXA Europe S.A. Magyarországi Fióktelepe 2010. január 1-i állapot szerint nem létezik!

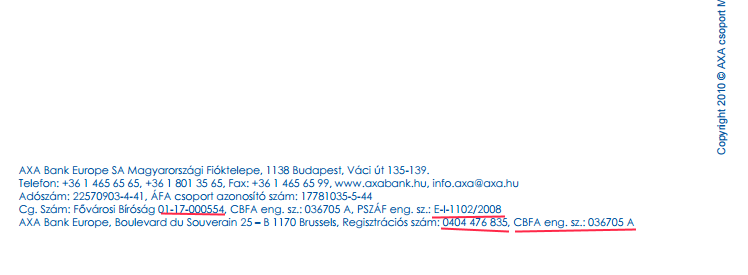

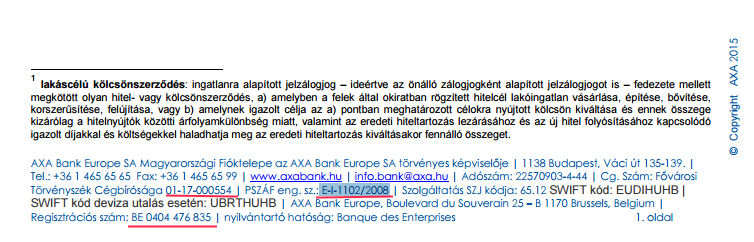

Térjünk vissza az üzletszabályzathoz. A 2006 óta hatályos törvények alapján meg kell tudnunk találni a tevékenységi engedély számát és dátumát. A Fióktelepnek az indulás óta minden levelében a következő láblécet használja:

A Bankhoz többször fordultunk írásban és szóban is, hogy pontosan mi ez a CBFA 036705A-s engedélyszám, amire hivatkoznak és kértük annak közzétételét. Először ígéreteket kaptunk, hogy küldik, postázzák majd hirtelen közölték, hogy az engedély kiadására nincs módjuk.

A Fióktelep végül kénytelen volt elismerni, hogy

"a „CBFA engedély szám az AXA Bank Europe SA esetében nem a tradicionális tevékenységre, hanem egyebek mellett biztosítás közvetítésre vonatkozik, így a magyar tevékenység szempontjából nem releváns. A fenti CBFA engedély szám az AXA Bank Europe SA standard (belgiumi) fejlécének a mai napig része és így automatikusan a fióktelep dokumentumain is szerepelt. A CBFA számot, bár relevanciával nem bírt, a félreértések elkerülése végett a Fióktelep jelenleg nem tünteti fel a dokumentumaiban.”

Ezt megerősítette az FSMA-n belüli keresésünk:

A mellékelt képből láthatjuk, hogy az engedély csak Szlovákia és Csehország területére vonatkozott, ott is biztosításkötési területre. Büntetőjogi kategóriás kérdés, hogy mit érdemel az a pénzügyi intézet, ami nem valós tevékenységi engedélyt tüntet fel? Vajon lehet-e műteni OKJ-s autószerelő oklevéllel, mert az ugye nem releváns, de hát korábban megszereztük?

Érdekes módon, a CBFA engedély szám nem sokkal később minden láblécből eltűnt:

Vizsgáljuk tovább, mi maradt.

Az E-I-1102/2008-as PSZÁF engedély az AXA Bank Zrt. (volt ELLA) megszűnéssel történő beolvadását engedélyezi. Ez ez engedély nem csak hogy teljesen más cégjegyzékszámú cégre vonatkozik, hanem egyáltalán nem engedi, hogy erre hivatkozva bármilyen cég, bármilyen engedélyhez kötött tevékenységet végezzen. Egyszerűen azt mondja, hogy a B cég úgy szűnik meg, hogy az A részévé válik, kvázi "feloldódik" abban. Ezt az egyszeri jogi aktust engedélyezte a PSZÁF. A beolvasás megtörténtével ez az engedély is a hatályát veszti. Így ez is tévesen, helytelenül kerül feltüntetésre, hiszen ez az engedély az AXA FIóktelep szempontjából csupán annyit jelent, hogy annak az anyabankja valamikor korábban egy másik céget olvasztott magába. Ettől annak engedélyei, tulajdona és az általa kezelt szerződések nem kerültek automatikusan sem a Fióktelep, sem pedig az anyabank birtokába. Többek között elképzelhető ugyanis, hogy egy adott, újonnan létrehozott fióktelep csak egyetlen vezetővel rendelkezik, vagy az önálló zálogjogokat korábban - még a beolvadás előtt - már a jelzálogbanknak értékesítették. Ez esetekben például a beolvadás ellenére a fióktelep nem kezdheti meg a működését, illetve a jelzálogból kielégítést nem is nyerhet, hiszen az nincs nála.

Arról nem is beszélve, hogy az AXA Bank Zrt (korábban ELLA) cégjegyzékszáma teljesen különbözik az AXA Europe SA Magyarországi Fióktelepének számától, s a két cég több mint két hónapig fej-fej mellett létezett.

Ez esetben már csak a BE0404476835 engedélyszám marad, ha meg akarjuk tudni, hogy mi alapján is végzi az AXA Bank Europe SA Magyarországi Fióktelepe a pénzügyi műveleteket. Ismét a bankhoz fordultunk a kérdésünkkel.

Az AXA Bank fióktelepe állítása szerint „az AXA Bank Europe SA Magyarországon a fióktelepén keresztül a saját belga/ európai engedélye alapján a magyar felügyelet hozzájárulásával végzi a tevékenységét. A fióktelepnek nincs és nem is lehet tevékenységi engedélye”.

Azaz egyértelmű, hogy az AXA Bank Europe SA-nak kell, hogy legyen tevékenységi engedélye.A honlapja szerint ez a CBFA 036705A, de ez állításuk szerint nem banki és nem magyarországi tevékenység végzésére jogosító engedély. Akkor pedig hol van a CBFA engedély Magyarországon is közzétéve, és hol van a tényleges magyarországi banki tevékenységre jogosító engedély? Milyen tevékenységek vannak a fióktelep számára engedélyezve? Ki engedélyezte azokat? Mikor engedélyezték?

Továbbmenve, a 2006/48/EK irányelv 25. cikk (2) b pontja előírja, hogy meg kell határozni a folytatni kívánt tevékenységfajtákat. Magyarországon az AXA Fióktelep például nem tarthat fenn saját pénztárat, mivel arra nincs engedélye. Ugyancsak hiányzik az engedélye saját árfolyamjegyzésre. Ezért mindig egy másik bank árfolyamát használta. A fenti irányelv 17 tevékenységi engedélyt határoz meg, ebből a Fióktelep létrehozásakor csak 5-öt kértek. Joggal merülhet fel a kérdés, hogy ha a nyilatkozott belga regisztrációs szám a kért 5 tevékenységnél többet tartalmaz, akkor megtévesztheti-e a fogyasztót a Fióktelep azzal, hogy olyan engedélyekre is hivatkozik, amelyeket nem kért és nem kapott meg? Arról nem is beszélve, hogy Magyarország területén illene (s egyébként kötelező is) magyar nyelven is közölni az engedéllyel kapcsolatos minden információt. Ha egy pár filléres kínai gumilabda csak úgy hozható forgalomba, hogy teljes magyar dokumentációt mellékelnek hozzá, akkor egy több tízmillárd forintot forgató Fióktelepnél is elérhetőnek kellene lennie.

Az AXA Fióktelep továbbra sem teszi közzé a saját magyar honlapján https://axa.hu/hu/axabank/ a tevékenységi engedélyét ám ködösen leírta, hogy az AXA Bank Europe SA anyaországi tevékenységi engedélyének a megléte ellenőrizhető a http://www.nbb.be/pub/cp/domains/ki/li/k1_li.htm?l=fr&id=k1#bm_5820 linken. Ezen a belga oldalon azonban csak annyi található, hogy létezik olyan bank, amelyiket úgy hívják, hogy AXA Bank Europe SA. Engedélye itt sincs a honlapon. Személyesen bementünk a Váci úti fiókba, hogy hátha a mi keresésünk vagy számítógépes ismeretünk a hiányos, és hogy ott a bankban személyesen keressék meg nekünk a honlapon az engedélyt. Hát ez így sem sikerült. Erről jegyzőkönyvet vettünk fel.

Tisztelt Magyar Országos Közjegyzői Kamara!

Önök szerint,

- látta e mindegyik közjegyző az AXA vagy bármelyik másik bank törvényeknek megfelelő, hitelesített engedélyét, amikor bátorkodott szerződést kötni, felmondani, záradékolni vagy végrehajtásra kiadni? Ha nem, miért nem? (Ha az AXA tevékenységi engedélye ott lenne Önöknél, akkor mi már nagyon olvasnánk, évek óta nem adja ide senki ...)

- ... az AXA Bank Europe SA és a nevében eljáró AXA Bank Europe SA Magyarországi Fióktelepe eleget tett a cégnyilvánosságról szóló 2006. évi V. törvény 21/B. §-ban foglalt közzétételi kötelezettségének?

- ... az AXA Europe SA Magyarországi Fióktelepe jogosan és megtévesztéstől mentesen használta és használja ma is a CBFA035706A számú tevékenységi engedélyt?

- .. az AXA Europe SA Magyarországi Fióktelepének érvényes lehet-e bármely üzletszabályzata? Főleg azok, melyeken a CBFA 035706A szerepel?

- Önök szerint az AXA Europe SA Magyarországi Fióktelepe hol tünteti fel az üzletszabályzatában tevékenységi engedélyének számát ÉS dátumát?

- ... mennyiben elfogadható az, ha egy kérdéses tevékenységi engedély nélküli pénzügyi intézmény, amely jogerősen tisztességtelen, egyoldalúan, eléggé tág határok között határozhatja meg az új tartozásokat? (l. forintosítás)

- ... nem tartható-e morális és jogi szempontból kifogásolgatónak, ha Önök minden további kérdezés nélkül záradékolnak közjegyzői okiratokat egy olyan pénzügyi vállalkozás bemondására alapozva, amelyből évek alatt nem lehet kiszedni a tevékenységi engedélyét (számát, dátumát)? Különös tekintettel arra, hogy a Kjt 3 §-a alapján ilyen esetekben nyitva áll Önök előtt az együttműködés megtagadásának lehetősége, amellyel inkább csak az adósok irányába élnek?

Visszatérve az eredeti indító gondolathoz, igen, van jogossága és létjogosultsága a közhiteles nyilvántartásnak. De csak akkor, ha fogyasztóvédelem olyan hatékonyan működik, hogy egyetlen Questor, BudaCash és társa sem tud évekig takarásban működni. Ha egy AXA Europe SA Magyarországi Fióktelepe tevékenységi engedélye időben és teljes valójában, magyar nyelven megismerhető, s ha Önök nem bemondásos alapon záradékoltatnak és engedélyeznek végrehajtásokat.

Egyszerűen: ameddig a saját portájuk előtt nem raknak rendet, ameddig nem állítják helyre a deviza alapú hitelezés következtében beálló bizalmi deficitet, addig jobb lenne csendben maradni és nem kardoskodni egy olyan jogintézmény mellett, amiben egyszer már felsültek!

Ja, és ezt a rakás valamit veszi meg most az OTP ...

DevizaAdós